10月に入り、日が暮れるのが早くなってきて、

1分たりとも残業せずに帰りたい気持ちが募る今日この頃。

こんにちは。あーでです。

つみたてNISAを始めて6か月、iDeCoを始めて3か月経ちました。

もうそんなに経ったのね。

2021年上半期を振り返ったのが昨日のよう。

2021年上半期やってみた大賞 あーでの前編 | Office Arde Code 日記

2021年上半期やってみた大賞 あーでの後編 | Office Arde Code 日記

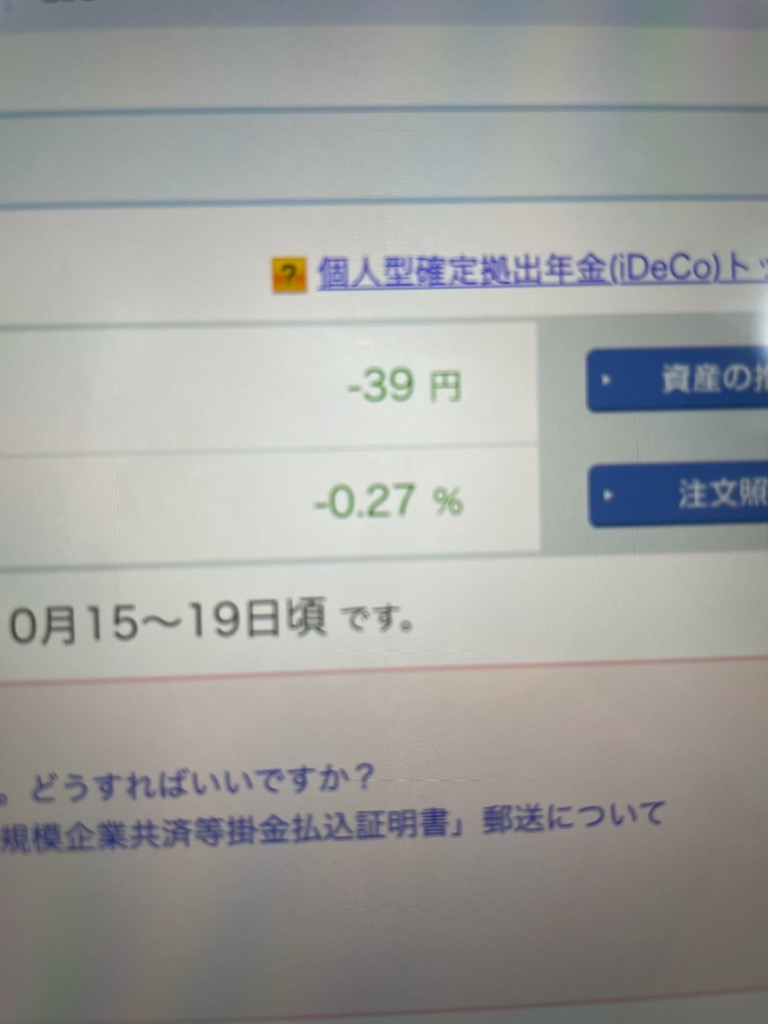

つい先日までははつみたてNISAで数千円、iDeCoも数百円ぐらいプラスだったはずなんですけど、

今見たらつみたてNISAでわずかにプラス、iDeCoは数十円のマイナスになってますね。

なんか、9月にアメリカの長期金利が上昇するとかしないとかで株価が下落したかららしいです。

そして日経平均も3万円まで来ていたのがちょっと下がってますね。

アメリカにしても日本にしても金融緩和で金利を下げて

国債をじゃぶじゃぶ発行して株を買いざさえてきたけれど

もうなくてもいけんじゃね?ってなってきたのかなとあーで的には解釈しております。

そしてつみたてNISAにしてもiDeCoにしてみても

株価の上げ下げなんて気にしなくていい長期投資だからやってるわけなので

これからもコツコツ勝手に積み立てていってもらいましょう。

(証券会社さんあとはよろしく)

さて、投資をやる理由はみなさん千差万別ですよね。

そしてどうしてその投資なのかの理由も千差万別。

今日は、あーでがつみたてNISAとiDeCoを始めた理由についてのお話です。

「めんどくさい」の10数年

10数年前(くどいようですがぼやかしたいのは資産よりも年齢です)に株式投資を始めたものの、

こつこつ勉強していろいろメンテナンスすることが面倒になってしまい

(今よりもっといろいろ面倒だったんですよ株式投資って)

7銘柄ほど保有したまま長らく放置しておりました。

その間にリーマンショックだのJALの上場廃止だのあったり

アベノミクスで株価が急上昇していたとかあったらしいです。

7銘柄は4銘柄に減ってましたね。

それでもめんどくさいに負けて放置していた10数年。

そもそも10数年も放置なんて、

嫌な用事、後回しにするか?さっさとやるか?のこーでさんからしたらと信じられない思いで見られていると思われますが、

私の「めんどくさいからやりたくない」は人の何倍も強大で凶悪。

私の「後でやろう」の「後で」は永遠にこない。

わかっていてもできない。

やる気が出ても続かない。

今やらんともうあかん!!となるまではそうそう腰があがらんのです。

夏休みの宿題は8月31日にするタイプでした。

火事場のなんとか力、いまだに信じております。

なぜわざわざ重い腰をあげて投資を再開するに至ったか。

今やらんともうあかん!!となった理由、

それは「年金(夫婦で)2000万円足りないよ問題」

2019年に騒がれ始めたころは、そこまで問題とは思っていませんでした。

まだめんどくさいが勝ってましたね。

しかし、2020年になって、給付金をもらうとかもらわないとかのころ、

「国からお金をもらうんか、それって結局税金やんな、これもらったらどっかで増税になるんかなあ、

あ、そういえば私って将来年金いくらもらえるんやろ?」

みたいなことが気になり始めたのです。

年金制度についてちょこちょこ調べてみると、

まずは、このままのペースで年金を納めたとして、

国民年金から月に6万5千円ぐらいもらえるらしい(今のところ)。

うん、これまで未納はしてないはずだからこの6万5千円は死守したい。

そして私はここ10年近くは正社員ではなく非常勤で働いているものの、一応厚生年金にも入っている。

厚生年金に入っていない時期も10年近くぐらいあったけど、

国民年金プラスでもらえるはずよね。

ん、ちょっとまて。

厚生年金は、収入の高い人は厚生年金保険料も高いけど、そのぶん年金も増額されていく。

私は非常勤で昇給がないから、払う年金保険料は上がらないけど、増額もなさそう。

てことはそんなにもらえない?

一応捨てずに置いてあった年に1回ハガキで送られてくる「ねんきん定期便」をチェック。

これまでの加入実績に応じた年金額が書かれていて、

そこから65歳でもらえる年金額をスマホの電卓でざっくり試算してみる。

。。。。。

おう。

これはまずい。。。

60歳まで健康に働いて今のペースで年金納めて、65歳からもらえる年金額は

月に10万弱。

これはまずい気がするぞ。

生きていけない金額ではないかもしれないが、

かなりつつましい生活になるぞ。

旅行に行ったりコンビニで気軽に買い物もできん。

少なくとも60歳で仕事やめられんなこれでは。

70歳まで受け取りを伸ばせば年金額は140%になるらしいけど

おちおち病気もできんよね。

そして私は厚生年金と健康保険は加入しているものの、

非常勤で働いているので退職金がない。

あそーさんが「夫婦で2000万円足りないんだよー」って言ってたけど

夫婦じゃなくても足りんやん!!

やばい!!!

めんどくさいとか言ってられん!!!!

年金だ!年金を作らねばならん!!

なんだどうすればいいんだ!?

ってなりました。

投資、やるか。

そこでいろいろ年金づくりについてネットやYoutubeで調べていて、

よく目についたのがiDeCoの文字。(あとあざらしのゆるキャラ)

個人型確定拠出年金?(公式サイトはこちら)

年金以外の意味がさっぱりわからん漢字の羅列だ。

非課税(利益に税金がかからない)で掛け金も所得控除(税金が安くなる)になるならお得なのかな。

これなら年金作れる?

投資商品選ぶのか、って、これ投資なのか。

投資信託かあ。

昔銀行で定期預金と抱き合わせの投資信託やったことあるけど

そんなに儲からなかったし、あんまりいいイメージないんだよなあ。

でも60歳まで資金ロックされるのは、私の年金づくりという目的にはすごくあってる。

先取り貯金と同じと思えばいいよね。

でもなんか調べてもシステムがちょっとややこしい感じだぞ。

確定申告めんどくさそう。(会社員の方は年末調整でできますのでご安心を)

公式サイトのアザラシ可愛いいいい、いやだまされているかもしれん。

ちょっとすぐには飲み込めないので保留(ここでもめんどくさいに負けてる)!

iDeCoとやたら比較されているつみたてNISAの方がとっつきやすそうなのでこっちからいくか。

ふむふむ、金融庁のサイトはややお堅いが、なんかiDeCoよりはめんどくさくなさそう。

年間40万円まで非課税(利益に税金がかからない)で投資ができるんや。

それは大きい気がする。

もし10万円儲かったら普通は2万円税金取られるところを10万円そのままもらえるんだから

実質2万円お得じゃない。

口座の開設も簡単そうだし、確定申告も必要なさそう。

投資商品さえ選べばあとは証券会社さんに丸投げできる感じも私には理想形。

20年取り崩さずに投資し続ければ、資産拡大が望めそうだし、

20年後の自分へのギフトだと思ってやろう。

よし、まずはつみたてNISAからやな。

というわけで。

私にとって、iDeCoが年金づくりなら、つみたてNISAは退職金づくりとなりました。

めんどくさいをやらなくちゃ。